资讯

资讯一、产业定义与范畴

3D打印是以数字模型文件为基础,通过软件与数控系统将专用的金属材料、非金属材料以及医用生物材料,按照挤压、烧结、熔融、光固化、喷射等方式逐层堆积,制造出实体物品的制造技术。3D打印技术应用领域十分广泛,包括产品设计、科学研究、建筑、医疗、制造业、航天、珠宝首饰、个性化饰品等方面将发挥越来越大的作用。

二、产业政策分析

(一)产业环境

1、“科创板”设立将进一步促进3D打印产业发展(金融)

科创板将成为多层次资本市场横向建设的重要一环,将对新业态、新模式、新产业、新技术高发的3D打印产业产生直接的促进作用,有利于助力3D打印产业新龙头的产生,加速3D打印企业的优胜劣汰,促进行业快速发展。

2、制造业“双创”平台助力3D打印企业自主创新(创新)

推动大众创业、万众创新,是实现制造业高质量发展的重要抓手。制造业“双创”平台将加快构建高效协同、开放共享、创新活跃、保障有力的“双创”新生态,进一步汇聚3D打印企业、互联网企业的创新力量和资源,推动3D打印产业模式和企业形态根本性转变,实现3D打印产业高质量发展。

3、智能制造试点示范推动行业龙头企业做大做强(政策)

国家高度重视3D打印产业发展,尤其是推动3D打印与智能制造融合发展。工信部聚焦制造关键环节,在基础条件好、需求迫切的重点地区、行业和企业中选择试点示范项目,探索、推广有效的智能制造实施经验与模式,为3D打印产业的发展保驾护航。

(二)政策分析

1、党的十九大报告肯定3D打印产业发展成果

党的十九大报告强调,“加快建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合,在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能。”为了深入贯彻党的十九大报告关于建设现代化经济体系的有关内容,工信部于2017年发布了《增材制造产业发展行动计划(2017-2020)》,对于发挥3D打印产业对传统制造业态的引领和转型作用,具有重大指导意义。

2、增材制造产业化应用将会得到全面提升,关键核心技术达到国际同步水平

我国高度重视增材制造产业,将其作为《中国制造2025》的发展重点。2015年,工业和信息化部、发展改革委、财政部联合印发了《国家增材制造产业发展推进计划(2015-2016年)》,通过政策引导,在社会各界共同努力下,我国增材制造关键技术不断突破,装备性能显著提升,应用领域日益拓展,生态体系初步形成,涌现出一批具有一定竞争力的骨干企业,形成了若干产业集聚区,增材制造产业实现快速发展。

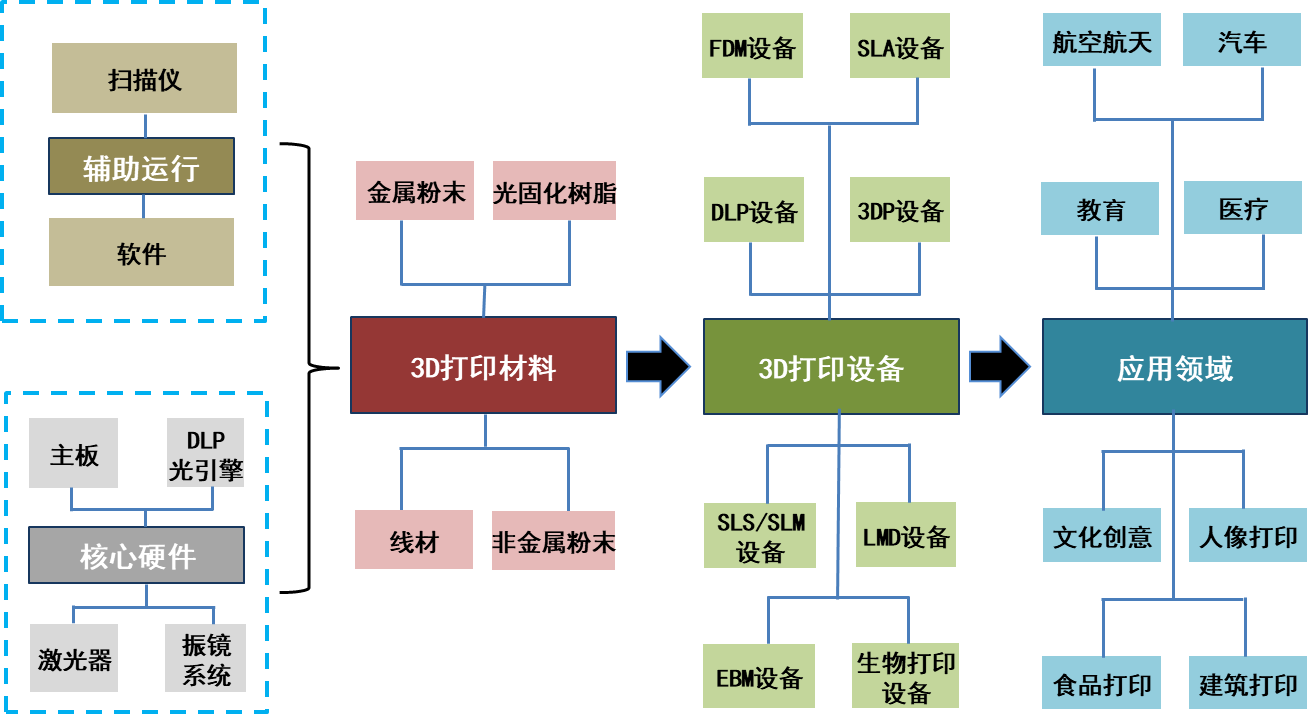

三、产业链全景图

3D打印产业链包含了基础配件、辅助运行、3D打印材料、3D打印设备和产品应用五个环节。基础配件层包括步进电机、芯片、控制电路板、打印喷头、激光器、振镜系统;辅助运行层包括三维扫描仪、控制软件、建模软件、切片软件;3D打印材料主要包括树脂基材料、金属材料、生物材料;3D打印设备主要包括桌面级打印机和工业级打印机;3D打印应用领域主要包括工业领域、军用领域和民用领域。

图 1 3D打印产业链全景图

数据来源:赛迪顾问

四、市场规模

在2016-2017年的2年间,中国3D打印产业规模持续保持高速增长,年均增长率超过37%。预计2018年,中国3D打印产业规模将达170亿元,增速放缓至32%左右,到2020年将达到280亿元,3D打印将在制造业转型升级中发挥更大的作用,持续为我国从制造业大国向制造业强国转变提供支撑。

图 2 2016-2021年中国3D打印市场规模及预测

数据来源:赛迪顾问

3D打印设备和3D打印材料是3D打印发展的关键,也是制约我国目前3D打印应用范围不广泛、应用领域不多样、应用程度不深刻的重要因素。随着强国战略的深入实施以及我国制造业产业转型升级的不断深化,未来3D打印设备和3D打印材料的市场规模将会进一步扩大。

图 3 2016-2021年中国3D打印市场结构及预测

数据来源:赛迪顾问

五、趋势研判

1、中国3D打印产业规模和产值持续增加,已经进入新的发展阶段。

2、工业级3D打印成市场主流方向,设备出货量呈快速上升之势。

3、体素化打印解决方案将改变消费级3D打印行业的竞争格局。

4、3D打印设备将与传统加工制造方法进一步融合,助推规模化应用。

5、传统制造企业将强势进入3D打印设备和材料领域,业内竞争日趋激烈。

6、医疗器械、航空航天领域将成为3D打印产业爆发的主战场。